Skrill teenustasud Eestis — iga tasu, mida spordiennustaja peab teadma

Mida maksab Skrilli kasutamine Eesti spordiennustajale

Kord küsis mult üks panustaja, miks tema Skrilli kontolt kaob iga kuu umbes 30 eurot, kuigi ta pole midagi ostnud ega välja kandnud. Hakkasime koos tema tehinguajalugu läbi vaatama ja pilt sai selgeks: P2P-ülekanded, kaardi laadimistasud, üks valuutavahetus ja kaks ATM-i väljamakset. Iga tasu eraldi oli nii väike, et ta polnud neid üldse märganud. Kokku aga koguneb sellest aastaga 360 eurot — peaaegu terve lisakuu panustamisraha. See pole erandlik juhtum. Olen näinud sarnast mustrit kümneid kordi.

Skrilli teenustasud on Eesti panustaja jaoks üks halvimini mõistetud teemasid. Kõik teavad, et e-rahakott “maksab midagi”, aga vähesed teavad, mida täpselt. Väljamakse pangakontole maksab 5,50 eurot, P2P-ülekanne võtab 1,45%, kaardiga laadimine 1,9% — need numbrid on konkreetsed ja neid tasub teada enne, kui esimese euro Skrilli kontole laadid. Aga need pole ainsad tasud. On ka passiivsustasud, valuutavahetuse marginaalid ja peidetud kulukohtasid, mis ilmnevad alles siis, kui sa oma tehinguajalugu süvitsi vaatad.

See artikkel on teenustasude kaart, mille abil sa näed iga kulukoha ette. Mitte “tasud varieeruvad” stiilis, vaid eurodeni täpne ülevaade, mis aitab sul otsustada, kas ja kuidas Skrilli kasutada nii, et tasud ei söö su panustamise kasumit ära. Paysafe digitaalsete rahakottide segmendis — kuhu kuuluvad Skrill ja Neteller — liikus 2025. aastal 815 miljonit dollarit tulu. Osa sellest tulust tuleb just teenustasudest, mida sina maksad. Seega on su huvides teada, millised tasud on vältimatud ja millised vähendatavad.

Skrilli konto avamise ja haldamise tasud

Skrilli konto avamine on tasuta. Seda rõhutab Skrill ise ja see vastab tõele — registreerimine, verifitseerimine ja konto hoidmine ei maksa midagi, kuni sa kontot aktiivselt kasutad. Skrill töötab 135 riigis ja toetab 40 valuutat ning ühegi nende jaoks ei nõuta konto avamise tasu. Paysafe aktiivsete digitaalsete rahakottide kasutajate arv on jõudnud 7,8 miljonini — kolme aasta kõrgeim tase — ja see kasv 6% aastas näitab, et tasuta konto on tugev müügiargument, mis tõmbab inimesi platvormile.

Aga siin on konks: passiivsuse tasu. Kui su Skrill konto on olnud 12 kuud järjest kasutamata — mitte ühtegi sissemakset, väljamakset ega ülekannet —, hakkab Skrill võtma kuutasu. See on umbes 5 eurot kuus ja seda võetakse otse sinu saldost. Kui saldo on null, siis tasu ei kogune, aga konto muutub piiratuks ja enne uut kasutamist pead klienditoega ühendust võtma. See tähendab praktikas seda: kui sa avad Skrilli konto, laadid sinna 100 eurot ja siis unustad selle aastaks, leiad tagasi tulles 40 eurot vähem. Kuus kuud passiivsust ja 60 eurot on läinud. Olen näinud ka juhtumeid, kus panustaja avastas passiivsustasu alles siis, kui saldo oli juba nullis ja konto lukus — sealt taastamine nõuab klienditoega suhtlemist ja dokumentide taasesitamist.

Praktiline nõuanne: kui sa ei panusta mõnda aega — näiteks suvel, kui spordihooaeg on vaheajal —, tee vähemalt üks väike tehing kvartalis. Kanna Skrilli kontole ja tagasi 5 eurot. See hoiab konto aktiivsena ja passiivsuse tasu ei rakendu. Paysafe digitaalsete rahakottide segment — kuhu kuuluvad nii Skrill kui Neteller — teenib aastas 815 miljonit dollarit tulu ja passiivsustasud on üks osa sellest tuluvoolust, nii et ettevõttel pole põhjust sellest reeglist loobuda.

Kolmas konto haldamisega seotud teema on multivaluutsus. Kui sa avad Skrilli konto eurodes, aga hiljem lisad kontole teise valuuta — näiteks naelad rahvusvahelise portaali jaoks —, ei võta Skrill valuutakonto avamise eest tasu. Aga igal konverteerimisel kahe valuuta vahel rakendub vahetusmarginaal. See pole “konto tasu” traditsioonilises mõttes, aga see on regulaarne kulu, mis tekib konto struktuuri valikust.

Teine konto haldamisega seotud kulu, mida vähesed märkavad: mitmekontolisuse risk. Kui sa avad kogemata kaks Skrilli kontot — näiteks ühe isikliku e-postiga ja teise tööpostiga —, võib Skrill mõlemad lukustada. Taastamine nõuab klienditoega suhtlemist ja dokumendivahetust. See pole otsene tasu, aga see on ajakulu, mida saab vältida.

Tasud Skrilli konto laadimise eest — kaart, pank, Trustly

Iga kord, kui sa laadid Skrilli kontot, maksad teenustasu. Selle suurus sõltub sellest, millist laadimisviisi kasutad, ja vahe on märgatav.

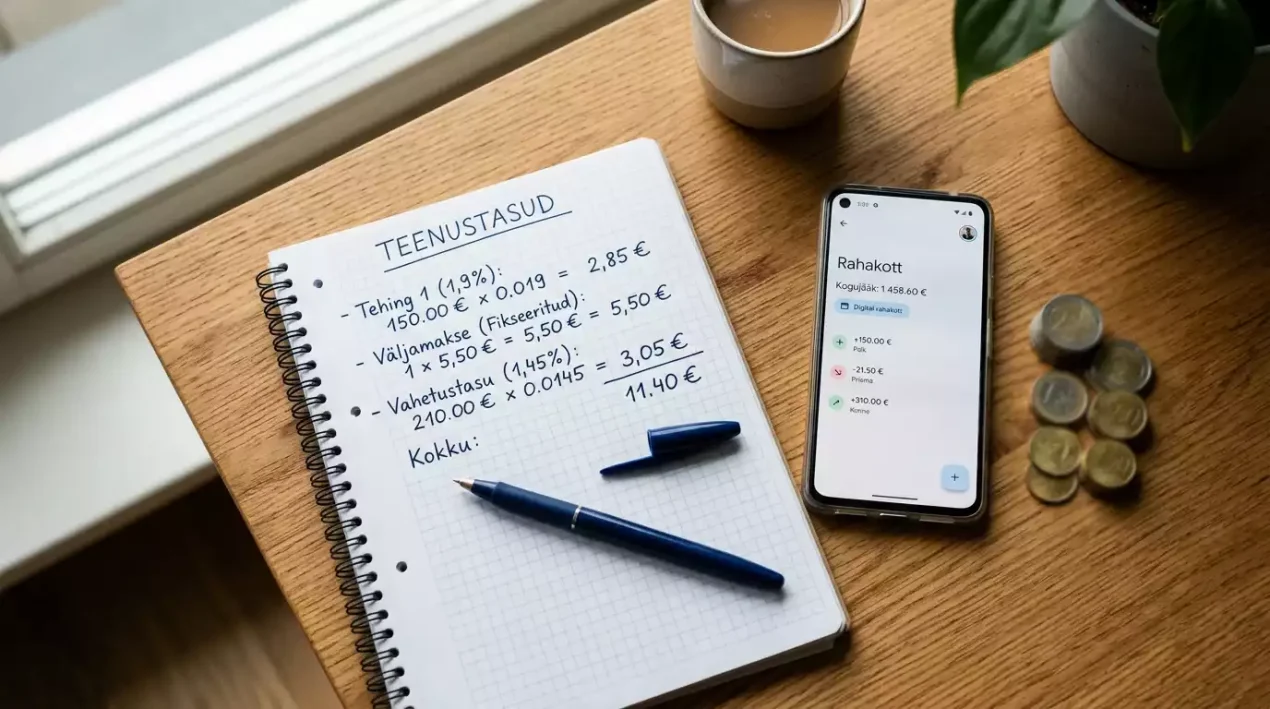

Pangakaardiga laadimine — deebet või krediit — maksab 1,9% tehingu summast. 100 eurot laadides maksad 1,90 eurot. 500 eurot laadides maksad 9,50 eurot. Protsentuaalselt on see alati sama, aga absoluutarvudes kasvab koos summaga. Aktiivne panustaja, kes laadib nädalas 300 eurot, maksab aastas üle 290 euro ainuüksi laadimistasudeks. See on raha, mille eest saaks teha 15-20 lisapanust. Ja mis teeb selle tasu eriti tüütuks: sa maksad selle ka siis, kui su Skrilli konto laadimine ebaõnnestub ja sa pead uuesti proovima — tasu arvestatakse õnnestunud tehingult, mitte katsetelt, aga iga uuesti sisestamine on aeg, mille sa kaotad.

Trustly kaudu pangaülekanne on soodsam: tasu on 1%. Sama 100 euro laadimisel maksad 1 euro, 500 euro puhul 5 eurot. Aastane kokkuhoid Trustly kasuks on märkimisväärne — eelmise näite 300 eurot nädalas panustaja säästab aastas ligikaudu 140 eurot. Trustly ühendab sind otse sinu pangaga ja tehing on sama kiire kui kaardimakse, nii et mugavuses sa midagi ei kaota. Eesti suured pangad — Swedbank, SEB, LHV, Luminor — toetavad Trustly’t kõik ja ühendamine võtab mõne klõpsu. Esimesel korral pead sa kinnitama pangaühenduse, aga edaspidi on protsess automaatne.

Tavaline SEPA-pangaülekanne on sageli kõige odavam variant — mõnikord tasuta, mõnikord väga madala fikseeritud tasuga. Aga siin on kompromiss kiiruses: pangaülekanne võtab 1-3 tööpäeva. Kui sa laadid Skrilli kontot ette, planeerides panuseid nädala peale, on SEPA-ülekanne mõistlik valik. Kui sa tahad raha kohe, pole see variant. Üks strateegia, mida olen näinud edukatel panustajatel: nad seadistavad igakuise automaatse SEPA-ülekande Skrilli kontole. Fikseeritud summa, fikseeritud kuupäev, null tasusid. See on kõige odavam viis Skrilli regulaarselt laadida, aga nõuab eelplaneerimist.

Krüptovaluutas laadimine on eraldi kategooria. Skrill toetab krüpto ostu-müüki, aga konverteerimisel kaasneb lisatasu, mis varieerub sõltuvalt turutingimustest. See on pigem spetsiifiline valik, mitte igapäevane laadimisviis enamikule panustajatele.

On ka viies võimalus, mida harva mainitakse: Paysafecard. See ettemakstud kaart ostetakse füüsilisest poest ja seda saab kasutada Skrilli laadimiseks. Tasu varieerub, aga on tavaliselt 1-2% vahemikus. Paysafecard’i eelis on maksimaalne privaatsus — sa ei jäta digitaalset jälge pangale. Puudus on summade piiratus ja see, et sa pead füüsiliselt poodi minema.

Kokkuvõttes: kui sa kasutad Skrilli regulaarselt, on laadimisviisi valik üks suurimaid tegureid, mis mõjutab su aastast kulubaasi. Vahe 1% ja 1,9% vahel tundub väike, aga korrutades seda sadade tehingutega aastas, saad käegakatsutava summa. Konkreetne arvutus: panustaja, kes laadib Skrilli 1000 eurot kuus pangakaardiga, maksab aastas 228 eurot laadimistasusid. Trustly’ga oleks see 120 eurot. Vahe on 108 eurot — selle eest saab teha kümme 10-eurost lisapanust.

Väljamaksetasud — pangakonto, ATM, P2P

Väljamakse pool on tasude struktuurilt laadimisest erinev — siin domineerivad fikseeritud tasud, mitte protsendid.

Väljamakse pangakontole (SEPA-ülekanne) maksab 5,50 eurot. See on fikseeritud tasu sõltumata summast. 50 euro väljamaksel on see 11% — päris palju. 5000 euro väljamaksel on see 0,11% — peaaegu olematu. Järeldus on lihtne: mida suurema summa korraga välja kannad, seda soodsam on protsentuaalselt. Ära kanna iga nädal 100 eurot pangale — kogu raha ja kanna kord kuus 400-500 eurot. Sama raha, neli korda väiksem tasu.

P2P-ülekanne ehk isikult isikule ülekanne Skrilli sees maksab 1,45% tehingu summast. See on oluline, kui sa kannad raha teisele Skrilli kasutajale — näiteks sõbrale, kes tahab sama portaali kaudu panustada. 100 euro ülekande tasu on 1,45 eurot, 1000 euro puhul 14,50 eurot. Mitte tohutu summa, aga arvestamisväärne. Üks levinud stsenaarium: panustajad jagavad omavahel “panga” — üks laadib suure summa Skrilli ja jaotab selle P2P-ülekannetega mitme sõbra vahel. Sel juhul kogunevad P2P-tasud kiiresti — viis ülekannet korraga 200 eurot tähendab 14,50 eurot tasusid. Odavam on igaühel ise Skrilli laadida.

ATM-väljamakse Skrilli Mastercardiga maksab 1,7% summast. Kui sa võtad automaadist 200 eurot, läheb 3,40 eurot teenustasu. See on lisaks sellele, mida ATM-i omanik ise võib küsida — Eesti ATM-id tavaliselt oma klientidelt tasu ei võta, aga välismaal võib lisanduda 2-5 eurot ATM-i operaatori tasu. Lorenzo Pellegrino, Skrilli juht, on rõhutanud, et ettevõte tahab pakkuda klientidele ligipääsu rahale ilma lisatasudeta — aga praegu see ATM-väljamaksete puhul veel täielikult ei kehti. ATM-väljamakse on praktikas kõige kallim viis Skrilli kontolt raha kätte saada. Kui sul pole kiire, on pangaülekanne (5,50 eurot fikseeritud) peaaegu alati soodsam.

Oluline nüanss: spordiennustusportaalid ise ei võta Skrilli väljamakse eest tavaliselt lisatasu. Raha liigub portaalist Skrilli kontole tasuta — tasu tekib alles siis, kui sa kannad raha Skrillist edasi pangale või ATM-i kaudu välja. See on Skrilli ärimudel: nad teenivad raha siis, kui sa raha Skrilli ökosüsteemist välja viid, mitte siis, kui see ökosüsteemi sees liigub.

Mida see tähendab panustaja jaoks? Kui sa hoiad oma panustamisraha Skrilli kontol ja kasutad seda ainult portaalidesse sissemaksete tegemiseks ja portaalidest väljamaksete vastuvõtmiseks, maksad sa väljamaksetasusid ainult siis, kui sa raha pangale kannad. See on tugev argument Skrilli kasutamise kasuks eraldiseisva panustamisrahakotina — raha liigub Skrilli ja portaalide vahel tasuta, ja sa maksad ainult siis, kui tahad raha “pärismaailma” tagasi tuua.

Valuutavahetuse tasu ja selle mõju panustajale

Valuutavahetuse tasu on see, mida ma nimetan “vaikseks tapjaks”. Sa ei näe seda eraldi reana oma tehinguajaloos, aga see on olemas iga kord, kui su Skrilli konto valuuta erineb tehingu valuutast.

Eesti panustajale on see tavaliselt minimaalne probleem, sest nii Skrilli konto kui enamik Eesti portaale töötavad eurodes. Aga on kaks olukorda, kus valuutavahetus lööb sisse. Esiteks: kui sa panustad rahvusvahelises portaalis, mis töötab Briti naeltes või USA dollarites. Teiseks: kui sa kasutad Skrilli Mastercardi välismaal — näiteks reisil — ja maksad teises valuutas. Kolmas, harvem olukord: kui portaal kuvab koefitsiente ja potentsiaalseid võite teises valuutas ja konverteerib need alles väljamaksel. Sel juhul võid sa üllatuda, et su 100-naelane võit ei anna 116 eurot (turukurss), vaid 112 eurot (Skrilli kurss).

Skrilli valuutavahetuse marginaal jääb 3-4% juurde turuõhukesest kursist. See tähendab, et kui sa konverteerid 1000 eurot naeltesse, kaotad umbes 30-40 eurot ainuüksi vahetuskursi vahe tõttu. See pole eraldi tasu — see on lihtsalt vahe Skrilli pakutava kursi ja tegeliku turukursi vahel. Enamik kasutajaid ei märka seda, sest nad ei võrdle kursse. Ja Skrill ei näita marginaali eraldi reana — sa näed ainult lõplikku konverteeritud summat. Seetõttu on valuutavahetus “vaikne tapja” — see toimib kulisside taga ja sa ei tea, kui palju sa tegelikult kaotasid, kui sa ise ei arvuta.

Kuidas seda vältida? Kõige lihtsam viis: hoia oma Skrilli konto ja ennustusportaal samas valuutas. Eesti panustajale tähendab see eurot mõlemal pool. Kui sa panustad ka rahvusvahelistes portaalides, kaalu eraldi Skrilli konto avamist vastava valuutaga — kuigi see nõuab täiendavat verifitseerimist. Detailsem ülevaade valuutavahetuse strateegiatest on olemas Skrilli ja Netelleri võrdluses, kus käsitlen ka kahe e-rahakoti valuutapoliitika erinevusi.

Üks nipp, mida ma kasutan ise: kui sa pead tegema tehingu teises valuutas, võrdle Skrilli pakutavat kurssi reaalajas turukursiga. Kui vahe on üle 4%, kaalu alternatiivset meetodit — näiteks Wise’i kaudu konverteerimine ja seejärel Skrilli laadimine. See lisab sammu, aga säästab raha suuremate summade puhul. 5000 euro puhul on 4% marginaali ja 1% marginaali vahe 150 eurot — see on märkimisväärne summa.

Kuidas VIP-staatusega teenustasusid vähendada

VIP-programm on Skrilli viis öelda: mida rohkem sa kulutad, seda vähem sa maksad. See kõlab vastuoluliselt, aga matemaatika töötab.

VIP-tasemeid on neli: Pronks, Hõbe, Kuld ja Teemant. Igaühel on oma kvalifitseerumisnõue, mis põhineb kvartaalsel tehingumahul. Pronkstase algab 6000 euro tehingumahust kolme kuu jooksul, Hõbe 15 000 eurost. Need numbrid sisaldavad kõiki tehinguid — sissemakseid, väljamakseid, ülekandeid — mitte ainult panustamisega seotud liikumisi.

Mida VIP-staatus konkreetselt annab? Madalamad teenustasud on peamine. Pronkstasemel vähenevad P2P-tasud ja valuutavahetuse marginaalid. Hõbetasemel lisandub madalam väljamaksetasu ja prioriteetne klienditugi. Kuld ja Teemant pakuvad isiklikku kontojuhti ja individuaalseid tingimusi, mis on läbirääkitavad. Oluline detail: VIP-staatus kehtib kvartali kaupa. Kui su tehingumaht langeb alla kvalifitseerumislävendi, kaotad järgmisest kvartalist staatuse ja pöördud tagasi tavatasude juurde. See tähendab, et VIP-staatus nõuab pidevat aktiivsust, mitte ühekordset pingutust.

Kas VIP-programm tasub end ära? Arvutame. Kui su kvartaline tehingumaht on 10 000 eurot ja sa maksad tavatasusid, läheb teenustasudeks umbes 150-200 eurot kvartalis. VIP-pronkstasemel võid säästa 20-30% sellest — umbes 40-60 eurot kvartalis. Aastas on see 160-240 eurot. Mitte elukvaliteeti muutev summa, aga piisav, et katta mõned lisapanused. Hõbetasemel on kokkuhoid suurem — ligikaudu 30-40% tavatasudest —, aga sinna jõudmiseks pead sa igal kuul liigutama vähemalt 5000 eurot, mis on juba päris aktiivse panustaja territoorium.

Kõrgematele tasemetele jõudmine nõuab märgatavat tehingumahtu ja enamiku tavapanustajate jaoks jääb Pronks reaalseks tasemeks. Aga kui sa oled aktiivne ennustaja, kes teeb igapäevaselt tehinguid, on Hõbe saavutatav ja selle soodustused on juba märgatavad.

Lisaks VIP-tasemetele on Skrillis ka Knect-lojaalsusprogramm, mis töötab punktipõhiselt. Iga tehinguga kogud punkte ja 10 000 punkti annab 10 eurot väärtuses boonust. See kõlab vähe, aga aktiivsel kasutajal kogunevad punktid kuude jooksul märgatavaks summaks. Knect-programm on eraldi VIP-tasemetest — sa saad punkte koguda ka ilma VIP-staatuseta. See on Skrilli viis premeerida ka neid kasutajaid, kes jäävad VIP-lävendi alla, aga kasutavad teenust regulaarselt.

Peidetud kulud, millega arvestada

Lisaks ametlikele teenustasudele on Skrillis kulukohtasid, mida sa ei leia hinnakirjast, aga mis mõjutavad su rahakotti.

Esimene peidetud kulu: aegunud kaardi uuendamise viivitus. Kui su Skrilli kontole lisatud pangakaart aegub ja sa ei uuenda seda õigel ajal, pead kasutama alternatiivset laadimisviisi, mis võib olla kallim. Näiteks kui su tavaline viis on Trustly (1%) ja see pole saadaval, pead kasutama kaardimakset (1,9%). Vahe on väike ühe tehingu puhul, aga koguneb aja jooksul.

Teine peidetud kulu: ümardamistasud. Skrilli süsteem ümardab mõnikord sentide tasandil ülespoole. 100 euro tehingul on see sentide küsimus, aga 50 tehingut kuus ja ümardamised kogunevad. See on väike detail, mida enamik kasutajaid ei märka.

Kolmas ja kõige olulisem peidetud kulu: alternatiivkulu. Raha, mis seisab Skrilli kontol kasutamata, ei teeni intressi. Pangas teeniks sama raha — isegi madala intressiga — aastas mõned eurod. See pole suur summa, aga printsiibis on see kulu, mida sa kannad Skrilli kasutamise eest. Lahendus: ära hoia Skrilli kontol rohkem raha, kui sa lähiajal panustamiseks vajad.

Neljas kulu: ajakulu. Iga väljamakse pangale maksab 5,50 eurot. Kui sa teed seda neli korda kuus, on see 22 eurot. Aga kui sa koondad väljamaksed ühte korda kuusse, maksad ainult 5,50 eurot. Skrilli süsteem premeerib kannatlikku kasutajat ja karistab kannatamatut. See on disaini, mitte juhuse küsimus.

Viies kulu, mida paljud ignoreerivad: boonuste kaotus vale makseviisi tõttu. Mõned portaalide tervitusboonused ei kehti e-rahakottide kaudu tehtud sissemaksete puhul. Sa teed Skrilli kaudu sissemakse, ootad boonust ja avastad, et boonuse tingimused välistavad e-rahakotid. See pole otsene Skrilli tasu, aga see on kulu, mis tuleneb Skrilli kasutamisest. Kontrolli alati boonuse tingimusi enne sissemakset — eriti fraase nagu “boonust ei anta e-rahakoti sissemaksete puhul” või “kehtib ainult kaardimaksete korral”. Üks panustaja, kellega ma vestlesin, kaotas 200 euro väärtuses tervitusboonuse just seetõttu — ta oleks saanud esimese sissemakse teha kaardiga ja edaspidi Skrilli kasutada, aga ta ei lugenud tingimusi enne.

Kokkuvõttes: Skrilli kasutamine ei ole tasuta, aga see on optimeeritav. Kõige olulisemad hoovad on laadimisviisi valik (Trustly vs kaart), väljamaksete koondamine (kord kuus vs iga nädal) ja valuutavahetuse vältimine (euro mõlemal pool). Neid kolme asja kontrollides saad aastast kokkuhoidu, mis ulatub sadadesse eurodesse.

Konkreetne näide kogu aastase kulu kohta. Panustaja, kes laadib Skrilli 200 eurot nädalas Trustly kaudu (1% tasu), teeb ühe väljamakse pangale kuus (5,50 eurot) ja ei kasuta valuutavahetust, maksab aastas umbes 170 eurot teenustasusid. Sama panustaja pangakaardiga (1,9% tasu) ja neli väljamakset kuus maksab aastas umbes 460 eurot. Vahe on peaaegu 300 eurot — ainuüksi targemast laadimisviisi ja väljamaksete koondamisest. See on raha, mida sa saad panna tagasi panustamisesse või lihtsalt oma taskusse jätta ja millekski muuks kasutada.

Küsimused Skrilli teenustasude kohta

Kas spordiennustusportaalid võtavad Skrilli sissemakse eest lisatasu?

Enamik Eesti litsentsiga spordiennustusportaale ei võta Skrilli sissemakse ega väljamakse eest lisatasu. Tasu tekib Skrilli poolelt: konto laadimine pangakaardiga maksab 1,9%, Trustly kaudu 1%. Väljamakse portaalist Skrilli kontole on tavaliselt tasuta. Tasu tekib uuesti siis, kui kannad raha Skrillist pangale — 5,50 eurot tehingu kohta.

Kuidas vältida Skrilli valuutavahetuse tasu?

Kõige lihtsam viis: hoia Skrilli konto ja ennustusportaal samas valuutas. Eesti panustajale tähendab see eurot mõlemal pool. Valuutavahetus käivitub automaatselt, kui valuutad ei kattu, ja marginaal on 3-4% turuõhukesest kursist. Kui sa panustad rahvusvahelistes portaalides, mis kasutavad teist valuutat, kaalu portaali seadistustes euro valimist, kui see on võimalik.

Kas Skrilli konto on tasuta, kui ma seda aktiivselt kasutan?

Jah, konto avamine ja hoidmine on tasuta, kuni sa teed vähemalt ühe tehingu 12 kuu jooksul. Pärast 12-kuulist passiivsust hakkab Skrill võtma kuutasu umbes 5 eurot. Tehinguks loetakse iga sissemakset, väljamakset või ülekannet. Piisab ühest minimaalsest tehingust aastas, et tasu vältida.

Milline VIP-tase annab oluliselt madalamad tasud?

Hõbe-VIP-tase on esimene, kus tasude langus muutub panustajale märgatavaks — madalamad P2P-tasud, soodsam valuutavahetus ja odavam väljamakse pangale. Pronkstase annab algse soodustuse, aga vahe tavatasudega on veel väike. Kvalifitseerumiseks on vaja kolme kuu jooksul vähemalt 15 000 euro tehingumahtu.

Seotud postitused

eWallet-Optimizer ja Skrill – kuidas saada cashback igalt ennustusportaali sissemakselt

Skrill ennustusportaalis ei tööta – levinumad probleemid ja lahendused